La semana más corta del año nos deja un escenario prometedor con el quinto mes consecutivo de superávits gemelos. Pero, ¿qué significan realmente estos superávits y cómo impactan en la economía diaria?

El dato más llamativo de la semana es la confirmación de los superávits gemelos: superávit fiscal y comercial que le darían mayor margen de maniobra al gobierno para corregir los desequilibrios macroeconómicos. Estos resultados son claves para cualquier economía, y en el contexto argentino, cobran una relevancia mayor debido a la necesidad imperiosa de estabilidad macroeconómica. Por un lado, el superávit primario se ubicó en $2.332.205 millones y el financiero en $1.183.571 millones. ¿Es esto suficiente para calmar las aguas en un mar de incertidumbre económica?

El dólar y el peso argentino siguen siendo protagonistas. El Ministro de Economía ratificó que no habrá devaluación prevista y que el crawling peg del 2% mensual se mantiene. Esta política busca reducir la volatilidad cambiaria, un elemento fundamental para generar expectativas económicas más estables. Existen dudas respecto si el gobierno podrá o no sostener esta promesa en el largo plazo.

El Banco Central (BCRA) registró una compra neta de divisas por USD 74 millones en una semana atípica sin licitaciones. Esto se vio contrarrestado por el ingreso de USD 800 millones del FMI, elevando las reservas a USD 29.944 millones. Aquí surge una pregunta crucial: ¿podrá el BCRA continuar acumulando reservas en un contexto de menor intervención en el mercado cambiario?

Los puts de títulos soberanos se presentan como un obstáculo significativo. Se estima que estos instrumentos financieros cubren títulos por un valor de mercado de alrededor de $16,5 billones. La emisión asociada a su ejercicio es una preocupación constante, ya que puede desestabilizar el programa monetario. La posibilidad de renegociar estos contratos con los bancos, limitando su ejercicio a necesidades críticas de liquidez, se convierte en una interrogante clave para mantener la estabilidad del sistema financiero nacional al considerar su potencial impacto en la emisión monetaria.

En el sector público nacional, los superávits gemelos reflejan una fuerte reducción en los gastos de capital y en las transferencias corrientes discrecionales a provincias, lo que plantea interrogantes sobre la sostenibilidad de un estado con menor inversión pública. ¿Podrá el país mantener este superávit sin comprometer el crecimiento a largo plazo?

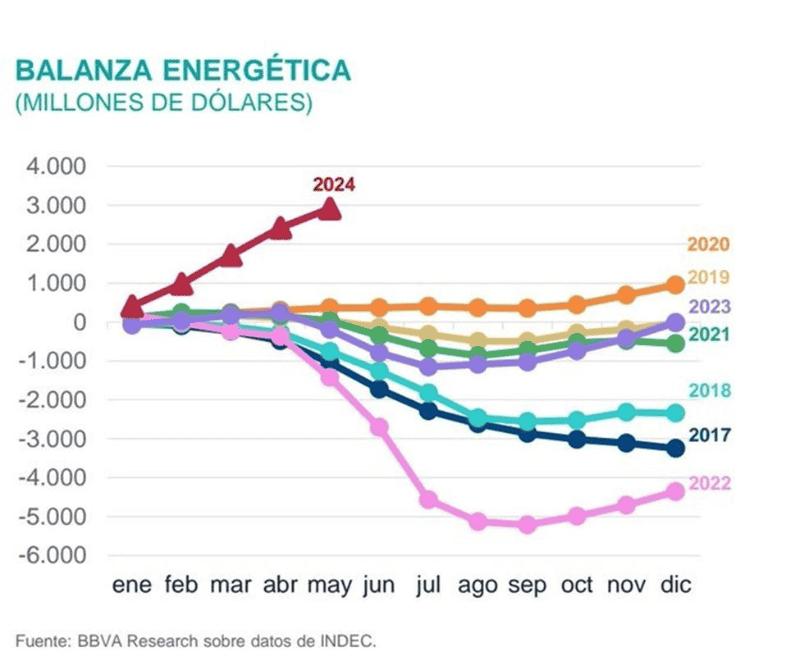

La balanza comercial también arroja datos positivos. El superávit comercial de USD 2.656 millones en mayo, el sexto mes consecutivo con resultados positivos, se debe a un aumento del 21,7% en las exportaciones y una disminución del 32,8% en las importaciones. La energía se perfila como la estrella del año, lo que podría marcar el inicio de una nueva era exportadora para Argentina. ¿Será este el impulso necesario para dinamizar la economía?

En cuanto a la inflación, los datos de alta frecuencia son alentadores, con una inflación general del 0,2% semanal y una núcleo del 0,3%. Esto, sumado al avance en la corrección de precios relativos, podría señalar una tendencia positiva. Sin embargo, la inflación sigue siendo una amenaza latente.

El informe del FMI tras el desembolso de USD 800 millones destaca que Argentina sobrecumple las metas acordadas. Aun así, el gobierno desmintió algunos puntos, como la eliminación del 80-20 para la liquidación de exportaciones. El FMI también subraya la necesidad de una mejor gestión de pasivos y la búsqueda de financiamiento externo. En esta línea, el Presidente mencionó recientemente que espera una fuerte apuesta del Banco Mundial al país que deberíamos ver en las próximas semanas.

El Riesgo País, aunque elevado en 1.420 puntos, podría ver una reducción si el gobierno mantiene la senda de buenos números económicos. La reciente mención del pago de amortización y cupón del Bonar 2030 por parte del gobierno podría generar un pequeño rally en el mercado de bonos alentando a los inversores a apostar nuevamente por los títulos argentinos. ¿Será suficiente para recuperar la confianza de los inversores?

La devaluación del real brasileño es otro factor a considerar. La moneda de Brasil se depreció más del 10% en lo que va del año, lo que podría afectar la competitividad de los productos argentinos en el mercado bilateral. ¿Cómo se ajustarán las empresas argentinas a esta nueva realidad?

Finalmente, las inversiones nacionales en el marco del RIGI comienzan a materializarse, con TGS y SIDERSA anunciando inversiones por USD 700 y USD 300 millones, respectivamente y se escuchan rumores de lo que sería una buena noticia desde un gigante tecnológico. Estas inversiones son una señal alentadora de confianza en el futuro económico del país y en la estabilidad de sus políticas. La Ley Bases, que fue diseñada para atraer capital y fomentar el crecimiento industrial, parece empezar a dar frutos tangibles pero aún queda un largo camino por recorrer. La verdadera prueba será mantener este impulso inicial y convertirlo en un ciclo virtuoso de inversión. Un aspecto importante a considerar es el impacto de estas inversiones en la generación de empleo y el desarrollo tecnológico. La inversión de TGS, por ejemplo, está orientada a expandir la capacidad de transporte y almacenamiento de gas, lo que no solo mejorará la infraestructura energética del país, sino que también creará cientos de empleos directos e indirectos. Por su parte, SIDERSA, con su inversión en la industria siderúrgica, contribuirá a aumentar la producción de acero, un insumo esencial para diversos sectores productivos. ¿Serán estas inversiones el primer paso hacia un período sostenido de crecimiento y desarrollo?

Comentarios