En pleno mercado climático estadounidense y a un mes del comienzo de una nueva campaña de soja y maíz en el país del norte, esta semana la presión de un clima favorable para los cultivos en desarrollo se hizo sentir sobre los contratos en Chicago que volvieron a hacer piso en mínimos desde el 2020. La tendencia bajista se ha reafirmado luego del intervalo del mes de mayo, y las cotizaciones de los commodities sobre el mercado a término norteamericano cedieron frente a un escenario global de oferta abundante y una reorientación de la demanda China hacia el hemisferio sur.

Según el informe de expertos de la Bolsa de Comercio de Rosario (Matías Contardi - Belén Maldonado – Emilce Terré), la proyección de una oferta abundante de Estados Unidos aunada a un lento ritmo de ventas al exterior americano ha llevado a los fondos especulativos a ampliar su posición vendedora en el mercado apostando a una caída en las cotizaciones. De hecho, los fondos de inversión registran el segundo mayor volumen de la historia en futuros vendidos para el conjunto de commodities agro.

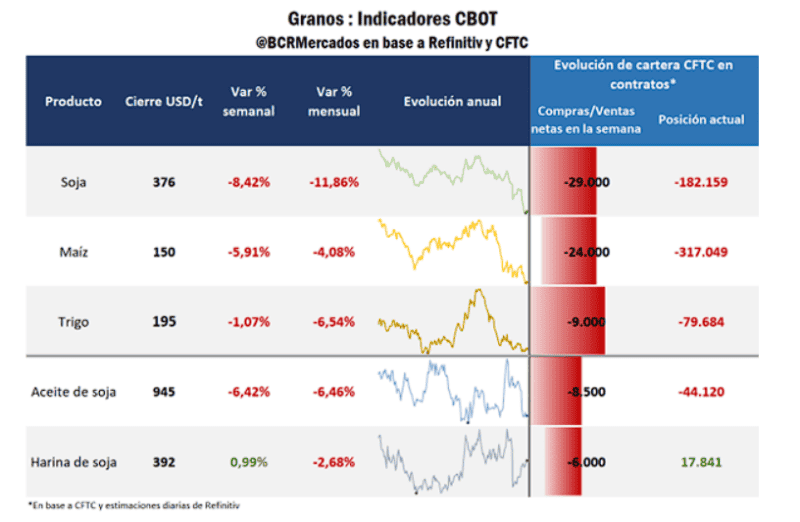

Como consecuencia, el futuro de mayor volumen operado de soja alcanzó este jueves un nuevo mínimo, con una cotización de US$ 373,5/t. No se observaba un valor nominal tan bajo para la oleaginosa desde septiembre de 2020. De hecho, durante la última semana el contrato llegó a marcar una caída diaria de US$ 11,4/t, la segunda mayor caída diaria en un año, acumulando un descenso del 22% en los siete meses transcurridos de 2024.

Pero la soja no fue el único cultivo en alcanzar un nuevo piso en Chicago. El contrato más negociado de maíz cotizó este jueves a US$ 156,9/t, el menor valor nominal registrado desde noviembre de 2020, acumulando una caída del 15% en lo que va del año. Sumado a ello, el futuro de mayor volumen operado de trigo cerró el último viernes a un precio de ajuste de US$ 192,4/t, tocando un mínimo desde agosto de 2020, en medio de la presión de la cosecha en curso en el hemisferio norte.

Dado la evolución de los precios en la economía norteamericana, el fuerte ajuste sobre las cotizaciones de los commodities agro en Chicago durante julio hizo que el poder de compra de una tonelada de grano sea, como en el caso del maíz, incluso más bajo que durante enero del año 2000. Por trigo el poder de compra cae por debajo del 2020 y se asemeja a los niveles observados durante el período 2016-2019, mientras que una tonelada de soja tiene el mismo poder adquisitivo que durante enero del año 2020.

Qué pasa a nivel local

A nivel local, la caída en las cotizaciones internacionales de los principales cultivos agrícolas se enmarca en una campaña caracterizada por un elevado volumen de mercadería sin precio. Cabe recordar que, si bien Argentina tiene una participación relevante en el mercado mundial de la agroindustria, actúa como tomadora de precios para la mayoría de los productos, de manera que lo que sucede en términos internacionales impacta de forma directa en la formación de precios a nivel local.

Así dada la evolución de las cotizaciones internacionales, la lateralización del dólar exportador y el proceso inflacionario desde fines del año 2023, el poder de compra de una tonelada de grano se ha resentido durante estos siete meses. El poder de compra de una tonelada de soja cayó un 60% desde los valores medios de enero del 2024, el de una tonelada de maíz es la mitad que en enero y el del trigo es un 40% menor que en plena presión de cosecha.

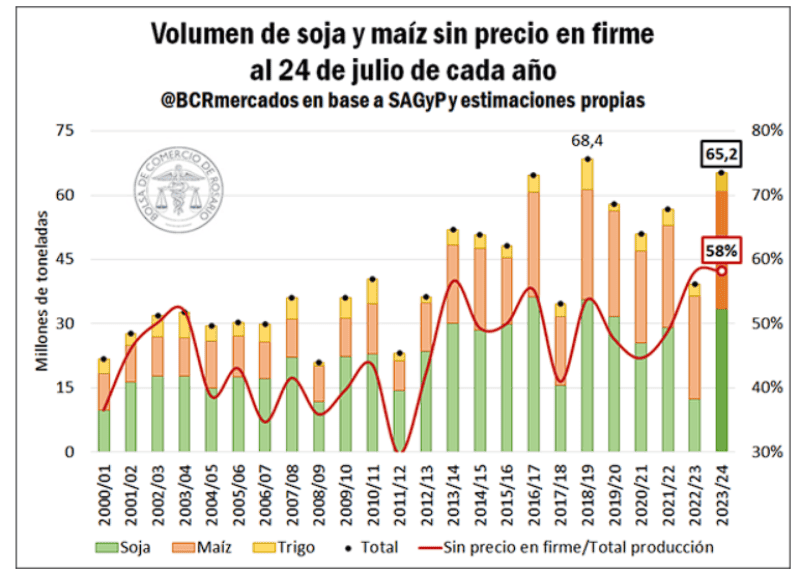

En este marco, según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), al 24 de julio el volumen de mercadería comprada con precio en firme en el mercado local ascendía a apenas 33,4 Mt de soja, 27,6 Mt de maíz y 4,2 Mt de trigo. Considerando las estimaciones de cosecha de GEA-BCR, restaría colocarle precio a 65,2 Mt de los granos, esto es, al 58% de una producción conjunta de 112 Mt. En términos absolutos, es el segundo mayor volumen registrado de mercadería sin precio para esta fecha, únicamente por detrás de la campaña 2018/19. En tanto en términos relativos, la proporción de mercadería sin precio es la más elevada para esta altura del año desde que se tiene registro.

Esta situación se emula sobre el mercado a término, donde los contratos futuros representan una excelente herramienta para hacer frente a la volatilidad presente sobre el mercado físico. En este sentido, al finalizar esta semana, el interés abierto ascendería a 34.000 contratos entre todas las posiciones operadas para granos (3,4 Mt equivalente), si bien más que duplica el volumen cubierto a esta misma altura durante el año pasado, no llega a representar ni siquiera el 80% del volumen cubierto durante el 2021 y 2022 a la semana número 31 del año.

Finalmente, en lo que respecta al avance de la comercialización en el mercado local, se destaca el maíz como el cultivo que muestra mayor dinamismo. Según datos de SAGyP, durante la semana finalizada el 24 de julio, las compras del cereal por parte de la industria y de la exportación totalizaron 962.100 toneladas, siendo la cuarta semana de mayor volumen comercializado de maíz desde el inicio de la campaña en marzo. Esta aceleración de las ventas viene de la mano de un muy buen progreso de la cosecha del cereal tardío, que se encuentra pronta a finalizar. Este jueves, los datos oficiales mostraron un avance del 96% sobre el área estimada de siembra, 8 p.p. por encima del promedio de los últimos cinco años.

Comentarios