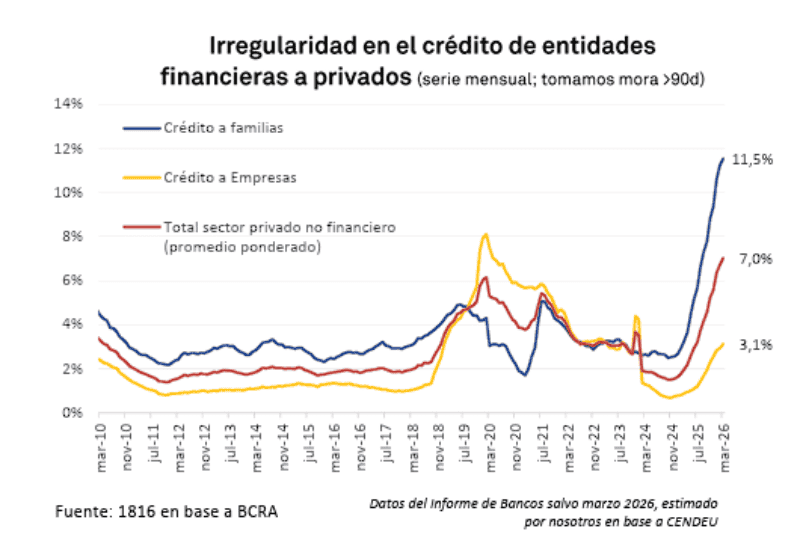

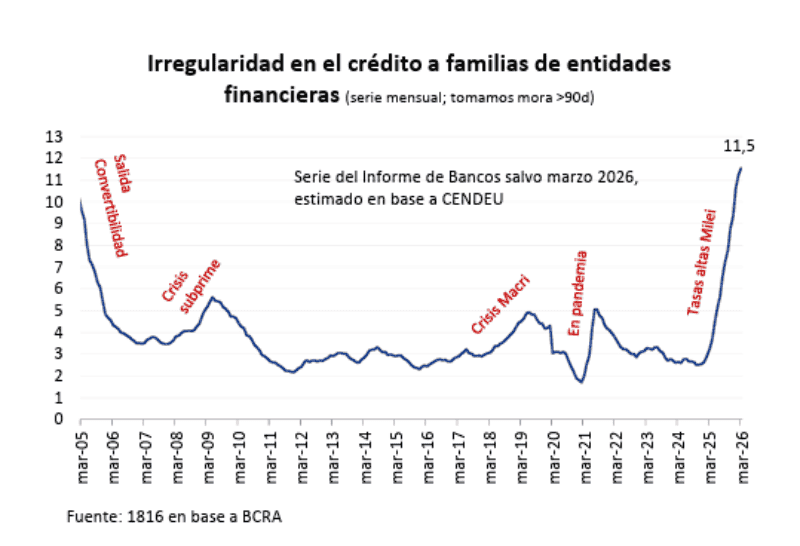

La morosidad del crédito en Argentina volvió a subir en marzo y profundizó una tendencia que preocupa tanto a bancos como a empresas financieras. Según un informe de la consultora 1816 elaborado en base a datos de la Central de Deudores del Banco Central (CENDEU), la mora de las familias alcanzó el 11,5%, el nivel más alto desde 2004, mientras que la irregularidad total del crédito privado trepó al 7%.

El dato confirma un fenómeno que se viene acelerando desde mediados de 2024: el fuerte crecimiento del crédito al consumo convive ahora con crecientes dificultades de pago, incluso en un contexto donde la economía muestra señales de recuperación.

El estudio destaca que la mora de hogares subió por decimoséptimo mes consecutivo. Apenas un año y medio atrás, en octubre de 2024, el índice era de solo 2,5%. Desde entonces, prácticamente se quintuplicó.

La situación resulta especialmente llamativa porque ocurre mientras el Producto Bruto Interno (PBI) registra crecimiento. Según el informe, la actividad económica acumuló una mejora cercana al 1,8% entre octubre de 2024 y febrero de 2026. Sin embargo, ese rebote no estaría llegando de manera homogénea a los ingresos de las familias.

“El PBI crece, pero le cuesta derramar en amplios sectores de la sociedad”, sostiene el documento, que además relaciona esta dinámica con el deterioro de salarios y empleo.

La explicación oficial del Banco Central apunta principalmente al boom crediticio registrado durante 2024 y comienzos de 2025. El presidente del BCRA, Santiago Bausili, reconoció recientemente que muchos préstamos fueron otorgados “a ciegas”, sin suficiente historial crediticio de los tomadores.

Según esa visión, la rápida expansión del financiamiento, combinada luego con el shock de tasas de interés, terminó elevando significativamente el riesgo de incumplimiento.

Los datos parecen respaldar parcialmente esa hipótesis. El crédito privado volvió a representar cerca del 12% del PBI, un nivel similar al observado en otros momentos de las últimas décadas. Sin embargo, la mora actual es considerablemente más elevada que en períodos comparables.

El deterioro no se limita a los bancos. El informe muestra que las entidades no financieras —fintech, emisoras de tarjetas y financieras de consumo— presentan una situación aún más delicada. Allí, la mora de hogares alcanzó el 30,1% en marzo, frente al 29% registrado en febrero.

Actualmente, estas entidades representan alrededor del 17% del total de financiamiento a familias, por lo que su peso dentro del sistema ya no resulta marginal.

Pese al empeoramiento general, marzo dejó un dato que algunos analistas consideran moderadamente positivo: la velocidad de aumento de la mora comenzó a desacelerarse.

La irregularidad de hogares pasó de 11,2% a 11,5%, una suba de apenas 0,3 puntos porcentuales, el menor incremento mensual en los últimos doce meses.

Ese comportamiento alimenta expectativas de que la morosidad podría acercarse a un techo durante el segundo trimestre del año, especialmente si continúa desacelerándose la inflación y mejora el poder adquisitivo de los salarios.

Sin embargo, el escenario sigue siendo frágil. El propio informe advierte que en 24 de las 30 principales entidades financieras del país la mora siguió aumentando durante marzo, lo que muestra que el problema continúa siendo generalizado.

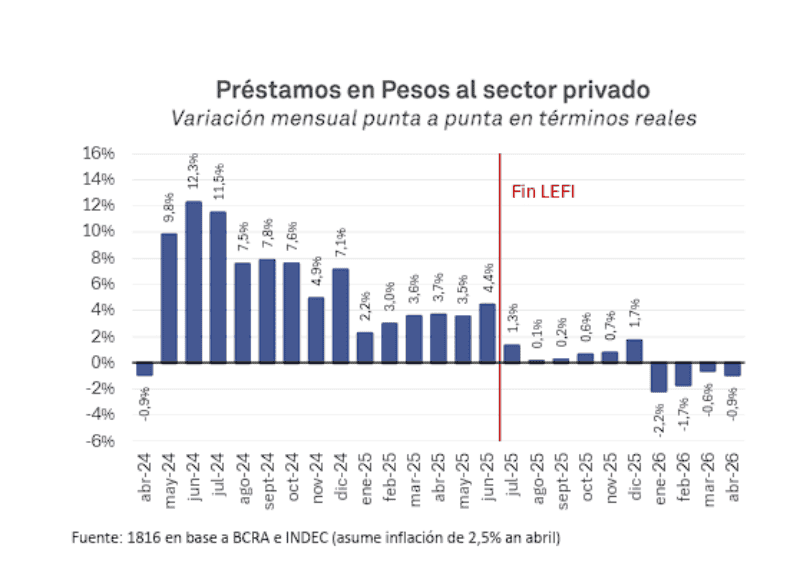

El crédito comienza a enfriarse

En paralelo, el crédito también comenzó a mostrar señales de enfriamiento. Los préstamos en pesos al sector privado cayeron en términos reales durante abril por cuarto mes consecutivo. La principal razón es el elevado costo financiero. Las tasas de préstamos personales continúan cerca del 68% nominal anual, prácticamente sin cambios desde comienzos de año.

Para los bancos, la explicación es clara: frente a una mora creciente, el sistema endurece condiciones y presta únicamente a tasas elevadas para cubrir riesgos.

El problema es que esto genera un círculo difícil de romper. Tasas altas encarecen el financiamiento, limitan el acceso al crédito y aumentan la presión sobre hogares ya endeudados.

El informe también señala que persiste incertidumbre sobre la evolución futura de las tasas de interés, incluso después de las medidas adoptadas por el Banco Central para estabilizar la liquidez diaria del sistema.

Desafíos del sistema financiero

En ese contexto, el sistema financiero argentino enfrenta un doble desafío: sostener el crecimiento del crédito sin profundizar el deterioro en la capacidad de pago de familias y empresas.

Por ahora, los datos muestran que el proceso de expansión crediticia iniciado tras la estabilización macroeconómica todavía no logró consolidarse sobre bases suficientemente sólidas.

Y mientras la economía intenta recuperarse, la mora aparece como uno de los principales focos de tensión para los próximos meses.

Comentarios